“Um esforço para diminuir os prazos de pagamento e os pagamentos em atraso por parte do setor público pode promover a atividade económica sem consequências orçamentais e deve ser visto como um objetivo prioritário”,

Pedro Brinca, Professor Auxiliar da Nova School of Business and Economics

Foi recentemente notícia que o Estado não paga a tempo e horas. Não que ele seja o único a arrastar os pés no momento de pagar. Os riscos associados aos pagamentos tardios são, em Portugal, um problema que toca a todos, incluindo as relações entre privados.

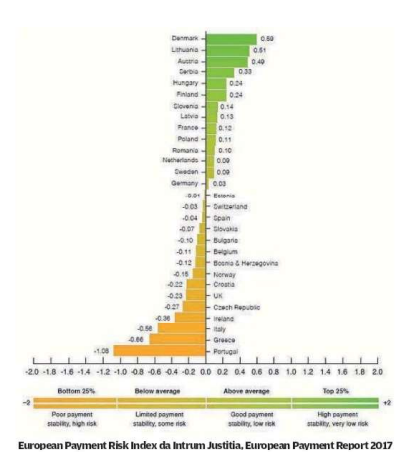

Até 2017, a empresa Intrum Justitia publicava um índice que fornecia uma análise comparativa entre diferentes países da Europa neste ponto. Com uma única estatística, sintetizava as três dimensões do processo de pagamento: a diferença entre o prazo acordada e o tempo que levou a saldar o pagamento: a probabilidade de o pagamento ser feito para lá do acordado: o impacto dos pagamentos atrasados nas operações das empresas. Como se pode ver na figura, Portugal destaca-se pela negativa. Em 2017, conseguiu mesmo ganhar o prémio do pior pagador. O diagnóstico é claro: demoramos muito a pagar.

Se o panorama geral não é grande coisa, os negócios com o setor público são uma das principais razões para os riscos de pagamento. Segundo o mesmo estudo, apesar de o prazo médio acordado ser aí só de mais três dias do que no privado, os recebimentos efetuaram-se em média 29 dias mais tarde, num atraso médio de 45 dias face ao acordado. Os números do relatório de 2019 mostram uma evolução positiva: conseguimos um atraso médio de “apenas” 28 dias. No entanto, este número continua a contrastar com a média da União Europeia. Não só os prazos acordados são tipicamente mais curtos (33 vs. 47 dias), como o atraso médio é bastante inferior (9 vs. 28 dias).

Se o panorama geral não é grande coisa, os negócios com o setor público são uma das principais razões para os riscos de pagamento. Segundo o mesmo estudo, apesar de o prazo médio acordado ser aí só de mais três dias do que no privado, os recebimentos efetuaram-se em média 29 dias mais tarde, num atraso médio de 45 dias face ao acordado. Os números do relatório de 2019 mostram uma evolução positiva: conseguimos um atraso médio de “apenas” 28 dias. No entanto, este número continua a contrastar com a média da União Europeia. Não só os prazos acordados são tipicamente mais curtos (33 vs. 47 dias), como o atraso médio é bastante inferior (9 vs. 28 dias).

Do ponto de vista das políticas públicas ou iniciativas legislativas, os atrasos de pagamento no setor público são aqueles em que é mais fácil intervir. Ora, o impacto da morosidade no pagamento não é pequeno. Implica a redução dos lucros, em particular se implicarem problemas de liquidez que levem a um aumento do custo de capital da empresa. Pode, inclusive, pôr em causa a viabilidade das empresas, sobretudo as pequenas e médias, que podem entrar em processos de falência por restrições de liquidez, com efeitos de spill-over sobre prémios do risco e potenciais falências em cadeia. Com as necessidades de liquidez adicional, assiste-se ainda a uma redução do investimento.

Num estudo com 27 países-membros da União Europeia, Connel (2014) sugere que a eliminação dos pagamentos em atraso nos negócios com o setor público levaria a uma diminuição do número de encerramento de empresas de 16,3%. Checherita-Westphal et al. (2016) mostram que um aumento de um desvio-padrão no número de pagamentos em atraso está associado a uma diminuição de 0,9 a 1.5 p.p. na taxa de crescimento do PIB, a uma diminuição do crescimento dos lucros das empresas entre 1,5 e 3,4 p.p. e que um maior número de recebimentos em atraso aumenta a probabilidade de insolvência das empresas.

As implicações de política são claras. Um esforço para diminuir os prazos de pagamento e os pagamentos em atraso por parte do setor público pode promover a atividade económica sem consequências orçamentais e deve ser visto como um objetivo prioritário. Dada a importância demonstrada também deste tipo de estatísticas na atividade económica, seria determinante a criação de registos associados aos atos de faturação que incluíssem informação necessária à compilação de estatísticas mais completas e sistemáticas para o estudo do fenómeno.